Abzinsungszinssätze gemäß § 253 abs. Abzinsungszinssätze gemäß § 253 Abs. 2 HGB 2020-02-04

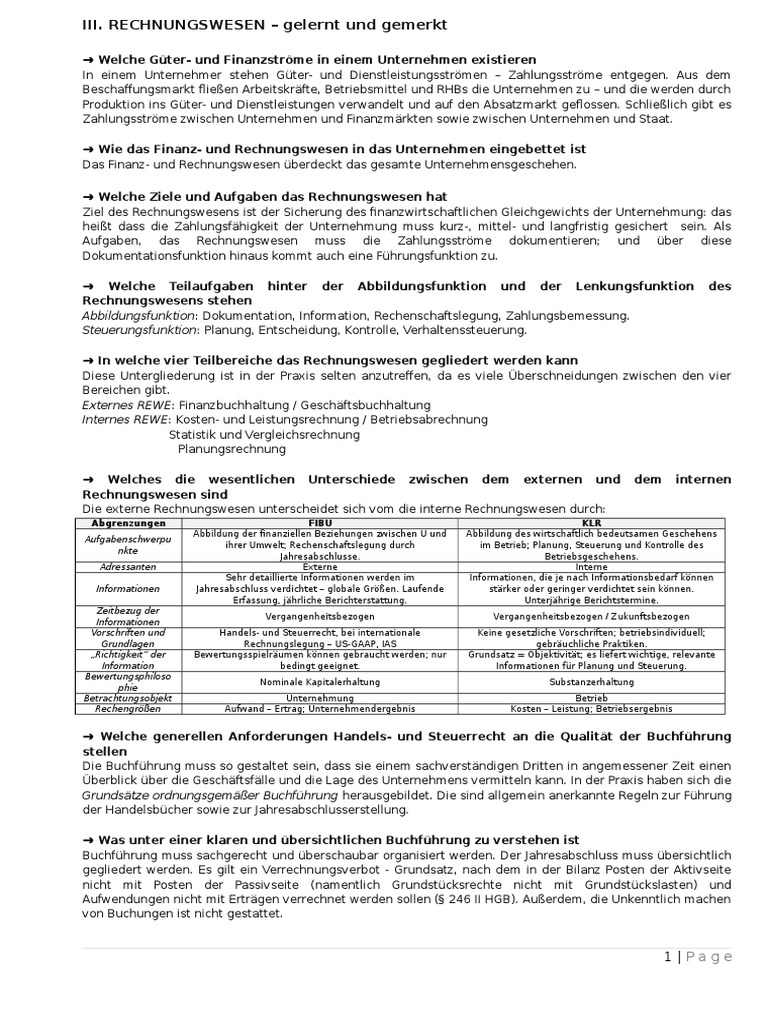

Rückstellungen nach HGB und EStG/KStG / 4.1 Handelsrecht

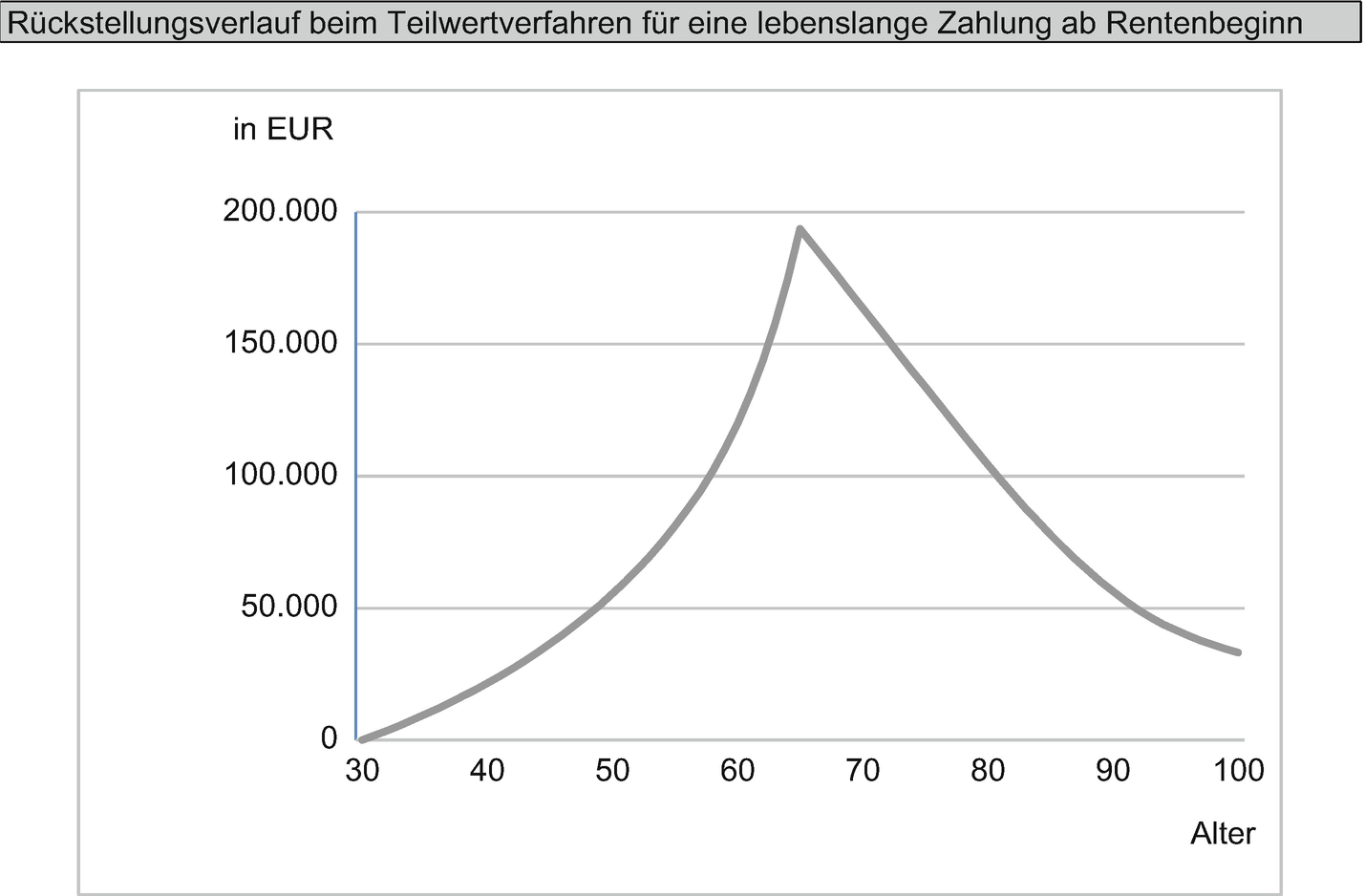

In diesem Fall ist der Abzinsungszinssatz nach Vorgaben des von dem Unternehmen selbst zu ermitteln oder von privaten Anbietern zu beziehen. Gemäß sind Rückstellungen mit einer Restlaufzeit von mehr als einem Jahr abzuzinsen mit dem ihrer Restlaufzeit entsprechenden durchschnittlichen Marktzinssatz, der sich im Falle von Rückstellungen für Altersversorgungsverpflichtungen aus den vergangenen 10 Geschäftsjahren und im Falle sonstiger Rückstellungen der vergangenen 7 Geschäftsjahre ergibt. Veröffentlichte Abzinsungszinssätze der Deutschen Bundesbank Die monatlich von der Deutschen Bundesbank veröffentlichten Abzinsungszinssätze nach der RückAbzinsV bei einer angenommenen Restlaufzeit von 15 Jahren betragen nach dem Stand vom 31. Begründung Regierungsentwurf Besonderer Teil , Art. Abweichend von Satz 1 dürfen Rückstellungen für Altersversorgungsverpflichtungen oder vergleichbare langfristig fällige Verpflichtungen pauschal mit dem durchschnittlichen Marktzinssatz abgezinst werden, der sich bei einer angenommenen Restlaufzeit von 15 Jahren ergibt. Der nach den Sätzen 1 und 2 anzuwendende Abzinsungszinssatz wird von der Deutschen Bundesbank nach Maßgabe einer Rechtsverordnung ermittelt und monatlich bekannt gegeben. Der Unterschiedsbetrag nach Satz 1 ist in jedem Geschäftsjahr im Anhang oder unter der Bilanz darzustellen.

Next

§ 253 HGB ⚖️ ahintz.com

Die Basis der 10-Jahresdurchschnittsberechnung betrifft ausschließlich Pensionsrückstellungen und nicht vergleichbare langfristige Rückstellungen, wie Rückstellungen für Altersteilzeit oder Beihilferückstellungen. Gewinne dürfen nur ausgeschüttet werden, wenn die nach der Ausschüttung verbleibenden frei verfügbaren Rücklagen zuzüglich eines Gewinnvortrags und abzüglich eines Verlustvortrags mindestens dem Unterschiedsbetrag nach Satz 1 entsprechen. Macht eine Kleinstkapitalgesellschaft von mindestens einer der in Satz 5 genannten Erleichterungen Gebrauch, erfolgt die Bewertung der Vermögensgegenstände nach Satz 1, auch soweit eine Verrechnung nach § 246 Absatz 2 Satz 2 vorgesehen ist. Bitte beachten Sie, dass die Urheberrechte beim jeweiligen Autoren liegen. Wenn Ihnen ein Treffer ungeeignet erscheint, kontaktieren Sie mich bitte. Soweit sich die Höhe von Altersversorgungsverpflichtungen ausschließlich nach dem beizulegenden Zeitwert von Wertpapieren im Sinn des § 266 Abs. Verbindlichkeiten sind zu ihrem Erfüllungsbetrag und Rückstellungen in Höhe des nach vernünftiger kaufmännischer Beurteilung notwendigen Erfüllungsbetrages anzusetzen.

Next

§ 253 HGB ⚖️ ahintz.com

Die Bundesbank hat die Aufgabe, diese Abzinsungszinssätze zu ermitteln und monatlich bekannt zu geben. Pensionsrückstellungen können mit dem durchschnittlichen Marktzinssatz ermittelt auf der Basis der letzten 10 Jahre abgezinst werden, der sich bei einer angenommenen Restlaufzeit von 15 Jahren ergibt. Damit liegt die Wahl des Abzinsungszinssatzes außerhalb von bilanzpolitischen Gestaltungsmöglichkeiten des Bilanzierenden, da individuelle Bonitätsrisiken sowie unternehmensspezifische Besonderheiten bei der Zinsfestsetzung keine Berücksichtigung finden. Das ist nur ein Ausschnitt aus dem Produkt. Der dadurch entstehende Zinsertrag erhöht folglich das Finanzergebnis.

Next

aktuelle Abzinsungssätze der Bundesbank nach §253 HGB

Die Pflege dieser Treffer erfolgt automatisiert. Kann in Ausnahmefällen die voraussichtliche Nutzungsdauer eines selbst geschaffenen immateriellen Vermögensgegenstands des Anlagevermögens nicht verlässlich geschätzt werden, sind planmäßige Abschreibungen auf die Herstellungskosten über einen Zeitraum von zehn Jahren vorzunehmen. Der jeweils anzuwendende Marktzinssatz wird von der Deutschen Bundesbank nach Maßgabe der ermittelt und monatlich bekanntgegeben. Auswirkung auf die Anerkennung steuerlicher Organschaften. Werbung 1 Vermögensgegenstände sind höchstens mit den Anschaffungs- oder Herstellungskosten, vermindert um die Abschreibungen nach den Absätzen 3 bis 5, anzusetzen. Bei Finanzanlagen können außerplanmäßige Abschreibungen auch bei voraussichtlich nicht dauernder Wertminderung vorgenommen werden.

Next

aktuelle Abzinsungssätze der Bundesbank nach §253 HGB

Aus dem Umkehrschluss des Gesetzestextes folgt, dass Rückstellungen mit einer Laufzeit von einem Jahr und weniger nicht abzuzinsen sind. Durch die Vorgabe der Anwendung typisierter Marktzinssätze soll die Vergleichbarkeit der handelsrechtlichen Jahres- und Konzernabschlüsse gewährleistet werden. Die Verweise auf diese Informationsquellen dienen der Recherche zum Paragraphen. Die Anwendung anderer Marktzinssätze z. Ohne Rücksicht darauf, ob ihre Nutzung zeitlich begrenzt ist, sind bei Vermögensgegenständen des Anlagevermögens bei voraussichtlich dauernder Wertminderung außerplanmäßige Abschreibungen vorzunehmen, um diese mit dem niedrigeren Wert anzusetzen, der ihnen am Abschlussstichtag beizulegen ist. . Die Ermittlungsmethodik und die Veröffentlichungsmodalitäten sind in der Rückstellungsabzinsungsverordnung RückAbzinsV geregelt.

Next

§ 253 HGB ⚖️ ahintz.com

Dort wird unter anderem geregelt, dass Rückstellungen mit einer Restlaufzeit von mehr als einem Jahr mit dem ihrer Restlaufzeit entsprechenden durchschnittlichen Marktzinssatz der vergangenen sieben Geschäftsjahre abzuzinsen sind. Gerne geben wir Ihnen einen Ausblick auf die zu erwartende Rückstellungsentwicklung oder erstellen Ihnen zu einem ausgewählten Szenario eine Prognoserechnung. Kleinstkapitalgesellschaften § 267a dürfen eine Bewertung zum beizulegenden Zeitwert nur vornehmen, wenn sie von keiner der in § 264 Absatz 1 Satz 5, § 266 Absatz 1 Satz 4, § 275 Absatz 5 und § 326 Absatz 2 vorgesehenen Erleichterungen Gebrauch machen. Satz 3 findet auf einen entgeltlich erworbenen Geschäfts- oder Firmenwert entsprechende Anwendung. Der Plan muss die Anschaffungs- oder Herstellungskosten auf die Geschäftsjahre verteilen, in denen der Vermögensgegenstand voraussichtlich genutzt werden kann. Mai 2009 ist das Gesetz zur Modernisierung des Bilanzrechts BilMoG in Kraft getreten. Beachte: Der vorstehend angeführte gilt für Pensionsrückstellungen ab dem Jahresabschluss für 2016; zuvor wurde der Zinssatz auf Basis eines 7-Jahresdurchschnitts ermittelt.

Next

aktuelle Abzinsungssätze der Bundesbank nach §253 HGB

Abzinsungszinssätze gemäß § 253 Abs. Die Sätze 1 und 2 gelten entsprechend für auf Rentenverpflichtungen beruhende Verbindlichkeiten, für die eine Gegenleistung nicht mehr zu erwarten ist. Demgemäß sind auch Rückstellungen für Verpflichtungen, die in fremder Währung zu erfüllen sind, grundsätzlich nach Maßgabe der durch die Deutsche Bundesbank ermittelten Abzinsungssätze abzuzinsen. Ein niedrigerer Wertansatz eines entgeltlich erworbenen Geschäfts- oder Firmenwertes ist beizubehalten. Restlaufzeit entsprechenden durchschnittlichen Marktzinssatz, der sich im Falle von. Ist ein Börsen- oder Marktpreis nicht festzustellen und übersteigen die Anschaffungs- oder Herstellungskosten den Wert, der den Vermögensgegenständen am Abschlussstichtag beizulegen ist, so ist auf diesen Wert abzuschreiben. In der Rechtsverordnung nach Satz 4, die nicht der Zustimmung des Bundesrates bedarf, bestimmt das Bundesministerium der Justiz und für Verbraucherschutz im Benehmen mit der Deutschen Bundesbank das Nähere zur Ermittlung der Abzinsungszinssätze, insbesondere die Ermittlungsmethodik und deren Grundlagen, sowie die Form der Bekanntgabe.

Next

Rückstellungen nach HGB und EStG/KStG / 4.1 Handelsrecht

. . . . . . .

Next