Afa tabelle pkw. AfA 2020-01-16

AfA

Die Fachverbände der Wirtschaft wurden vor der Aufstellung der AfA-Tabellen angehört. Das Ergebnis liefert einen Abschreibungsplan zu allen betreffenden Steuerjahren. Die Anschaffungskosten unseres Firmenwagens betrugen insgesamt 28. Bei der Berechnung wird monatsgenau die lineare AfA ermittelt und in einer Abschreibungstabelle aufgeführt. AfA: Alle Tabellen im Schnellzugriff Ob AfA-Tabellen zu Gebäuden, zu Pkw oder zu Software — in unserer praktischen Übersicht finden Sie alle branchenspezifischen AfA-Tabellen des Bundesfinanzministeriums im Schnellzugriff.

Next

AfA Absetzung für Abnutzung

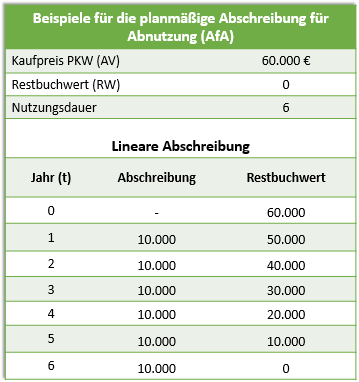

Was aber, wenn man einem Betrüger aufgesessen ist und dadurch ein finanzieller Schaden entstanden ist? Der Wertverlust von Gebäuden darf daher über die Nutzungsdauer abgeschrieben werden. Es lohnt sich also für jedes Unternehmen, egal in welcher Größenordnung, sich die möglichen Abschreibungen anzueignen. Die Teilwertermittlung ist für Einnahmenüberschussrechner allerdings dann von Bedeutung, wenn gebrauchte Wirtschaftsgüter werden. Selbstständige Nutzbarkeit Die betriebliche Verwendung muss auch ohne andere Gegenstände oder Hilfsmittel möglich sein. Steuerrechtlich maßgebend für die Berechnung der Abschreibung - also der Absetzung für Abnutzung - sind die. Und ein Firmenwagen wird sechs Jahre lang abgeschrieben. Sammelabschreibung Pool-Abschreibung Bei der Sammelabschreibung spielt die betriebsübliche Nutzungsdauer keine Rolle.

Next

Bundesfinanzministerium

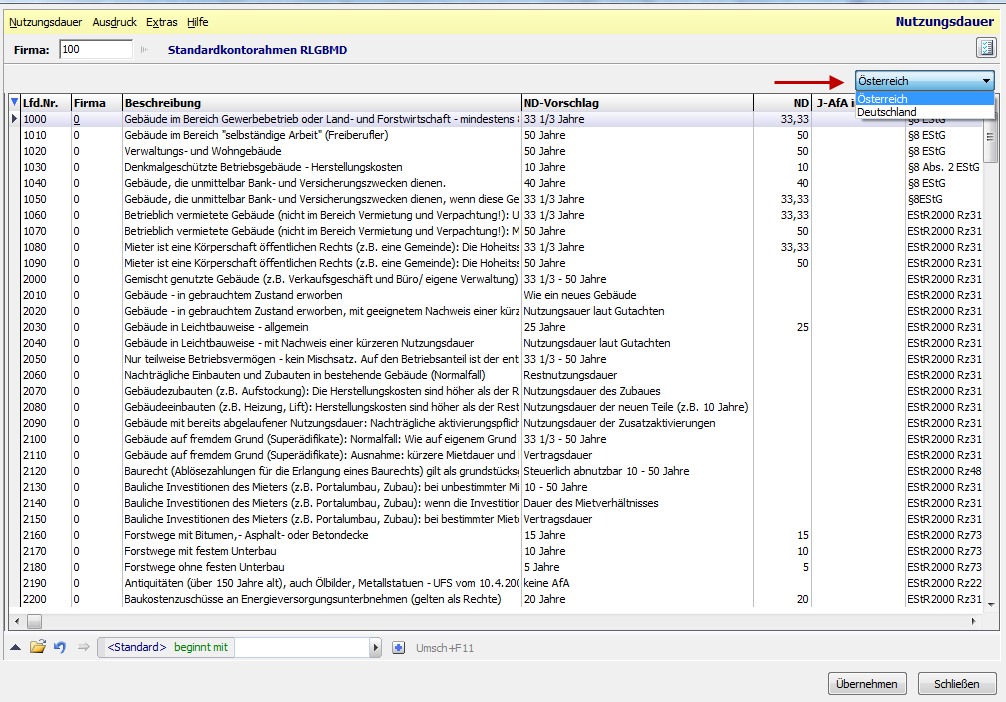

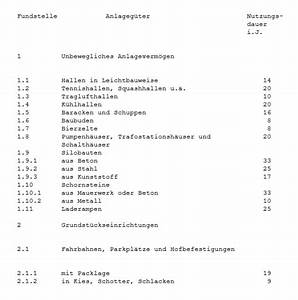

Sogenannte AfA-Tabellen sind ein Hilfsmittel, um die Nutzungsdauer von Anlagegütern zu schätzen. Nicht nur der eigentliche Kaufpreis des Autos, sondern auch alle Sonderausstattungen z. Als Absetzung für Abnutzung AfA wird im Steuerrecht die zu ermittelnde Wertminderung von Anlagegütern bezeichnet. Eine Sonderform der AfA gilt für kurz: GwG; bis 1. Dabei kostet ein Möbelstück 2.

Next

Bundesfinanzministerium

Das Finanzamt kennt die Regelungen und gibt seine Begründung ab, weswegen es eine Abschreibung nicht als solche anerkennt. Da jedoch die Kopier-, Fax- und mittlerweile sogar Scanfunktionen auch ohne Zusatzgerät nutzbar sind, dürfen Multifunktionsgeräte eigenständig abgeschrieben werden. Die Halbjahres- AfA findet Anwendung, wenn ein Wirtschaftsgut im betreffenden Jahr nicht mehr als sechs Monate vom Unternehmen genutzt wird. Der Grund: Unternehmen fällt es oft schwer, objektive und fachkundige Schätzungen abzugeben, die dann verlässlich verarbeitet werden. Im Gegensatz dazu wird bei der Ganzjahres- AfA der volle Jahresbetrag abgeschrieben.

Next

Kraftfahrzeug: steuerliche Behandlung der Haltung und Nu ... / 1.3.2 Folgebewertung

Die wesentlichen Merkmale sind: Anschaffungskosten von maximal 1. Dennoch werden die in den AfA-Tabellen festgelegten Abschreibungssätze sowohl von der Rechtsprechung, der Verwaltung als auch der Wirtschaft allgemein anerkannt, da sie umfangreiches in der Praxis gewonnenes Fachwissen widerspiegeln. Diese Feststellungen wurden jedoch die oben beschriebenen Regelungen ersetzt, sie sind insoweit überholt. Der prozentuale Grundstücksanteil am gesamten Immobilien-Verkehrswert wird schließlich auf den tatsächlichen Anschaffungskosten angewendet. Die Anwendung der 1%-Regelung ist hierbei ungültig, da bei dieser von einer 30 % Privatnutzung ausgeht. Seit Ende 2010 handelt es sich aber um ein Auslaufmodell: Die Regelung darf nur noch auf zuvor angeschaffte oder hergestellte Wirtschaftsgüter angewendet werden. So beispielsweise zählt zwar ein Laptop dazu, nicht aber benötigte Ersatzteile, da diese sich nicht selbstständig nutzen lassen.

Next

Bundesfinanzministerium

Auch andere wertabhängige Kosten z. Ermittlung der Anschaffungskosten Um den jährlichen Abschreibungsbetrag deines Firmenwagens herauszufinden, musst du zunächst die vollen Anschaffungkosten deines Fahrzeuges ermitteln. Gebäude, soweit sie die Voraussetzungen der Nummer 1 nicht erfüllen und die — a nach dem 31. Das ist nur ein Ausschnitt aus dem Produkt. Dienlich ist hierfür die Abschreibungstabelle, die sogenannte AfA-Tabelle. Sie berücksichtigt die technische Abnutzung eines unter üblichen Bedingungen arbeitenden Betriebs auch branchenüblicher Schicht- betrieb. Die Abschreibungsdauer bemisst sich bei beweglichen Wirtschaftsgütern gemäß § 7 Abs.

Next

BMF

Gemeint ist dabei die Abnutzung von Gebrauchs- oder Wirtschaftsgütern, die innerhalb eines Betriebes benötigt werden. In den darauffolgenden Geschäftsjahren 2020, 2021, 2022, 2023 und 2024, kannst du die vollen 4. Die amtlichen AfA-Tabellen des Bundesfinanzministeriums stellen ein Hilfsmittel zur Schätzung der Nutzungsdauer dar und beruhen auf Erfahrungswerten der Finanzverwaltung. Branchenspezifische AfA-Tabellen AfA-Tabellen A — E: A B C D E AfA-Tabellen F — G: F G H AfA-Tabellen K — R: K L M N O P R AfA-Tabellen S — Z: S T U V W Z 6. Darüber hinaus bietet diese Webseite keine Rechtsberatung und auch keine Steuerberatung. Firmen- und Praxiswert Die Anschaffungskosten eines Firmenwertes sind bei land- und forstwirtschaftlichen und gewerblichen Betrieben gleichmäßig auf 15 Jahre verteilt abzusetzen.

Next

Abschreibungsrechner 2020 bzw. AfA

Voraussetzung für die Inanspruchnahme von Leistungsabschreibungen ist ein plausibler Zusammenhang zwischen Leistungseinheiten, Maschinenlaufzeiten oder ähnlichen technischen Kriterien und der unterstellten Abnutzung eines Wirtschaftsguts. Scheidet das Wirtschaftsgut im ersten Halbjahr aus, steht die Halbjahres- AfA zu; scheidet es im zweiten Halbjahr aus, dann die Ganzjahres- AfA. Bei einer hohen Fahrleistung kann jedoch auch eine kürzere Nutzungsdauer für das Fahrzeug anerkannt werden. Für unser neues Auto haben wir 25. In amtlichen Tabellen werden die Abschreibungszeiten für Objekte gelistet und festgesetzt. Trotzdem ist die Nutzungsdauer individuell — unter Berücksichtigung technischer und wirtschaftlicher Gesichtspunkte — zu bestimmen. In diesem Artikel sprechen wir über die Abschreibungsmöglichkeiten eines neuen Firmenwagens.

Next