Lånekalkulator bolig. Lånekalkulator Boliglån Ung 2019-12-23

Husbankens låne

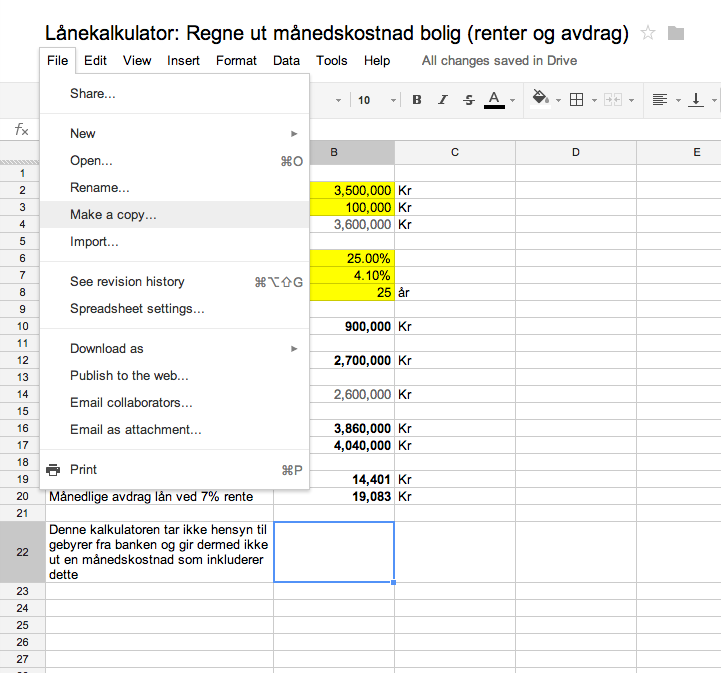

Inkluderer etableringsgebyr og månedlig termingebyr. Her en lånekalkulator være et godt sted å starte, da flere gir også en oversikt over de lån leverandører som er tilgjengelige på markedene i de ulike typer lån. Resultatene baseres på dine angitte verdier, som verdi på boligen, summen av lånet, renteprosent, løpetiden, osv. I tillegg er den såkalte amortisering plan, som er et planriss som viser hele lånet prosessen. Her sammenligner vi inkluderer den årlige prosentsats, forkortet april, noe som er et viktig parameter for å se på i en lånekalkulator. Dette er fordi variabel rente er ofte lavere enn faste priser på grunn av høyere risiko for å ha flytende rente.

Next

For privatpersoner

Det inkluderer etableringsgebyr og månedlig termingebyr. Ved å gjøre dette, kan du være heldig at banken vil finne noen enda bedre tilbud snarere enn å være konkurransedyktig med sine konkurrenter. Dette er fordi, for det første at du må betale renter for en kort tid fordi man oppfyller lånet raskt. Med en lånekalkulator kan du se den økonomiske forskjellen mellom et lån med fast eller variabel rente. Dette gir deg et beregnet overskudd eller underskudd sett i sammenheng med et lån. Hvis du har til å ta opp et lån, spesielt de større, bør man alltid undersøke alternativene nøye og gjennom å beregne dem med en lånekalkulator.

Next

Husbankens låne

Samtidig kan du spørre om renten du kan få ved å konvertere lånet til en fast rente lån. Men skal man ta hensyn til at det alltid koster penger å restrukturere lån. Din nye bank vil nesten for alt, fra å varsle din gamle bank at du ikke lenger er deres kunde å overføre kontoer, avtaler betalings mm. Når du vet hva slags lån du ønsker å ta opp, er det i ferd med å få en god oversikt over de mange mulighetene. Dette kan ofte finne ved hjelp av en lånekalkulator for å beregne ulike lån. For eksempel hvis du velger en F3 lån, justerte renten slik å markedsføre hvert tredje år på en bestemt dato og reflekteres i en lånekalkulator.

Next

Boliglån ung

Fee currency}} {{0 currency}} Få oversikt over dine lån med en lånekalkulator Hvis du trenger en oversikt over dine lån, kan en lånekalkulator være nyttig. Lån inntil 85% av boligens verdi, med inntil 30 års nedbetalingstid. Dette kan være nyttig når du trenger å vurdere om den mest verdt å restrukturere lån eller ikke. Man får et bedre tilbud et annet sted, det er alltid en mulighet til å snakke med banken din om de tilbudene du har mottatt. Vi har laget denne lånekalkulator for å skape åpenhet når du som forbruker for å gå ut og ta en forbrukslån, billån eller et tredje lån.

Next

Lånekalkulator boliglån

Noen banker kompensere for lav hastighet ved å øke denne satsen. Det er viktig å huske på når du vurderer boligfinansiering, at finansieringen du velger, ikke bare må samsvare med din nåværende økonomi på dette tidspunkt, men også i fremtiden. På denne måten sikrer du deg de beste lånebetingelser når du har noe å sammenligne med lånekalkulator. På dette punktet kan du så bruke beregninger fra en lånekalkulator, det viktigste elementet i forhold til budsjettet er den månedlige betalingen. Det inkluderer etableringsgebyr og månedlig termingebyr. Tilbudene fra bredden du kan sammenligne med en lånekalkulator for å se hvilke tilbud som er best. Du kan velge å binde renten i 3, 5 eller 10 år.

Next

Lånekalkulator → Beregn ditt lån her

Dette gjøres ved å sette et budsjett for sin månedlige økonomi. Hvilke faktorer er viktig å legge merke til? Hvis du velger variabel rente, vil renten i løpet av lånets løpetid som er både vekst og fall, noe som betyr at den månedlige betalingen kan stige eller falle. Som hovedregel skal alle låntakere kunne leve med at lånet nedbetales over 30 år, uten avdragsfri periode og med en kalkulasjonsrente som for tiden er 6,25 % pr. Fastrente gir deg også forutsigbarhet. Her kan du få en idé om hvor mye av den månedlige betalingen går til renter og hvor mye som går til gjeld betalinger.

Next

Lånekalkulator boliglån

Ulempen her er at du aldri kan forutsi inntekt markedet, så rentene kan like godt øke, da det kan falle. En måte å gjøre dette på er å med en lånekalkulator. Vi tar forbehold om at renten kan endre seg med inntil 0,15 prosentpoeng dersom bankens gjeldene fastrentesatser endres i perioden fra du har signert og frem til lånet utbetales. Etter en boliglånsavtale er på plass, kan kalkulatoren enda brukes av låneren for å forutse virkningen av en endring av lånerentene. Med en lånekalkulator kan du sammenligne ulike lånetilbud ved å skrive inn en del informasjon som type lån, lånebeløp og rente.

Next

Husbankens låne

Ditt valg Enten du bør velge en fast eller variabel rente er et personlig valg, og avhenger i stor grad av hvor sikkert du ønsker å være. Tiden det tar, kan være godt brukt og spare penger til slutt. Denne boliglånskalkulatoren vil gi deg god innsikt i hvordan dette lånet vil virke på den fremtide hverdagen din — er kanskje økonomien stram, vil en lav ytelse derfor være nødvendig for at hverdagen din skal henge sammen. Selv om eksperter mener det ene eller det andre, er det ingen som kan forutsi hvordan renten vil endre seg på lang sikt, så det er i utgangspunktet gjetting. De vet din økonomi, og vil snart være i stand til å bestemme om de ønsker å låne ut til deg.

Next

Hva koster boliglånet? Beregn prisen på boliglån

Ved å bruke en kreditt beregner like. Dette er forhandlet, hvor mye du har i overskudd hver måned. Har du fått mer penger å bruke, siden du tok lånet, vurderer du kan betale mer av. Vil stige, velger fast rente, mens flytende rente vil være optimal dersom renten forventes å falle. Rentesatsen på ditt lån blir derfor bestemt først når lånet utbetales. Fordelen med variabel rente, er at du ofte får en lavere rente fordi de i sin tur har en høyere risiko som nevnt tidligere lånekalkulator. Hver gang ens lån har renteregulering, får du også mulighet til å restrukturere lån.

Next