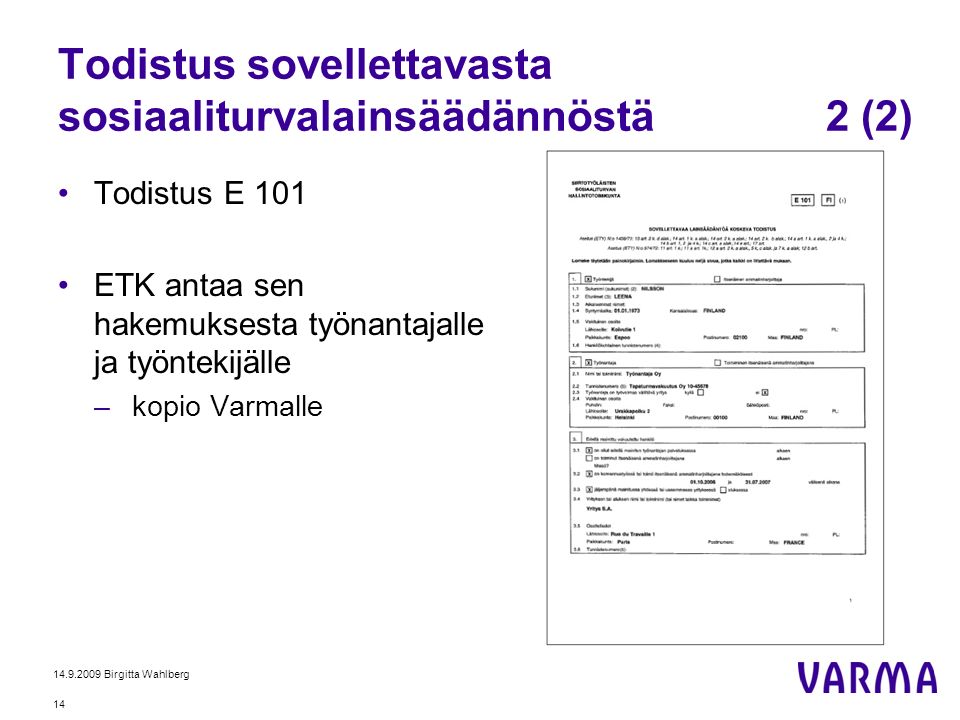

A1 todistus. Työntekijälle myönnetty A1 2020-01-14

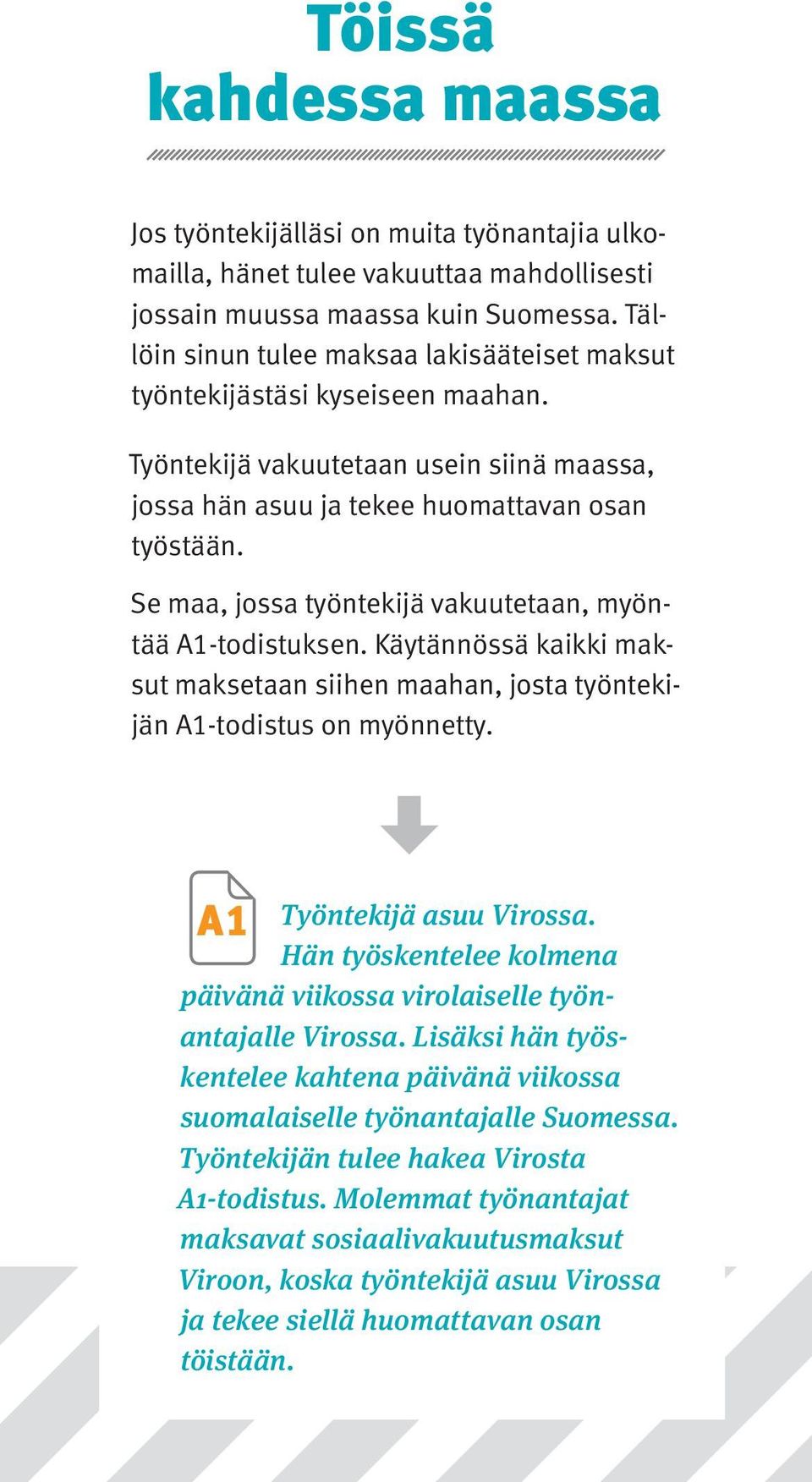

Mikä A1

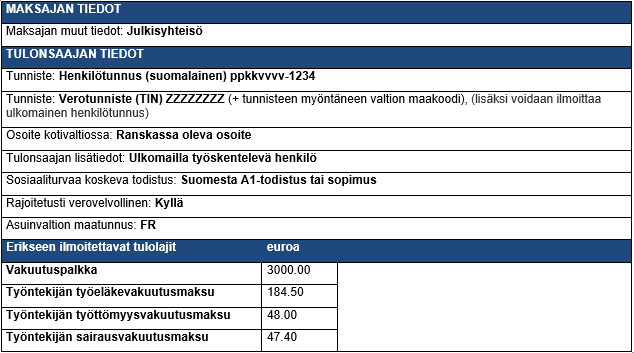

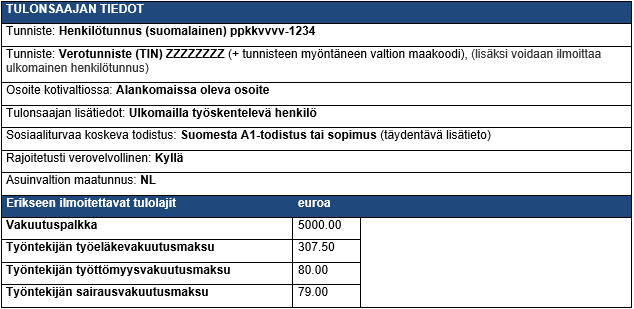

Jos korvaus maksetaan tälle julkisyhteisölle, siitä ei verosopimusten mukaan yleensä voida verottaa Suomessa. Myös poikkeuslupaa esimerkiksi työskentelyn pitkän keston vuoksi haetaan sähköisestä asiointipalvelusta. Vero on 15 % silloinkin, kun korvaus toiminnasta maksetaan ulkomaiselle ohjelmatoimistolle tai muulle ulkomaiselle yhteisölle. Lakisääteiset sosiaalivakuutusmaksut maksetaan vain todistuksen myöntäneeseen maahan. Asiointipalvelussa on nähtävissä käsittelyssä olevat, voimassaolevat, päättyneet ja luonnoksena olevat hakemukset.

Next

A1

They have to fill in a separate form for coverage under Finnish social security and submit it to Kela. Silloin ennakkoveroa ei määrätä työntekijälle. Vapautukseen eivät ole oikeutettuja Suomeen pysyvästi muuttaneet henkilöt. Lähdeveroa peritty liian vähän Jos lähdeveroa on peritty liian vähän, voi lähdeveron perimiseen velvollinen korottaa saman kalenterivuoden myöhempää perintää. Suomeen yli kuudeksi kuukaudeksi tulevasta ulkomailla asuvasta henkilöstä tulee oleskelun keston perusteella täällä yleisesti verovelvollinen.

Next

Apply for an A1 Certificate

Pohjoismaissa asuville lentoliikenteen työtekijöille verokorttiin merkitään vapautus verosta. Ohje Suomen lakisääteisistä sosiaalivakuutusmaksuista eri kielillä www. Kun ulkomailla asuva henkilö työskentelee suomalaisella, kansainvälisessä liikenteessä olevalla aluksella esimerkiksi merimiehenä, lentoemäntänä tai lentäjänä , verosopimukset saattavat kuitenkin rajoittaa Suomen verotusoikeutta. Edellä tarkoitettuja velvollisuuksia ei ole, jos Suomessa tehtävä työ ei tapahdu luontoisedun antajan hyväksi eikä edun järjestämisestä aiheutuneilla kustannuksilla rasiteta edun antajan kirjanpitoa, vaan ne laskutetaan työntekijällä samaan aikaan olevalta ulkomaiselta työnantajalta. Verotustietojen ilmoitusvelvollisuuden laiminlyönnistä on seurauksena veronkorotus tai laiminlyöntimaksu.

Next

Tapaturmavakuuttaminen

If you are an employee, you can apply for the certificate yourself only if you have several employers while you work abroad. Työntekijä tekee oman ilmoituksen tai lomakkeella. Lähetetty työntekijä Jos työnantaja lähettää työntekijän ulkomaille töihin tai palkkaa ulkomaalaisen työntekijän, niin työnantajan tulee selvittää kuuluuko työntekijä Suomen sosiaaliturvan piiriin ja mihin maahan työntekijä maksaa veronsa. Kohta 15 115 : Ilmoittakaa perityn lähdeveron ja ennakonpidätyksen yhteismäärä. Työskentelymaan sosiaaliturvaan siirtymisestä ei tarvitse ilmoittaa Eläketurvakeskukselle. Indrek tekee kaiken työnsä Suomessa. A1-todistus tulisi esittää työnantajalle mieluiten jo ennen työskentelyn aloittamista ja kysyttäessä ulkomaiselle viranomaiselle.

Next

A1

Hänen on tarkastettava esitäytetyt tiedot ja palautettava veroilmoitus, jos esitäytetyt tiedot ovat puutteellisia tai virheellisiä. Erityinen verovelvollisuuden laajuus koskee vieraan valtion Suomessa olevassa diplomaattisessa tai muussa siihen rinnastettavassa edustustossa tai lähetetyn konsulin virastossa palvelevaa ulkomaan kansalaista. Jos työntekijälle maksetun palkan perusteella ei ole ensimmäisten Suomessa työskentelykuukausien ajalta ilmoitettu eikä maksettu työnantajan sairausvakuutusmaksua, työnantajasuoritusten veroilmoitusta on korjattava antamalla korvaava veroilmoitus. Ulkomaisen työnantajan palveluksessa eläke karttuu ulkomaille Eläke karttuu yleensä työntekomaan eläkejärjestelmään, ja se lasketaan työntekomaan eläkesäädösten mukaan. Henkilö asuu Suomessa, jos hänellä on Suomessa varsinainen asunto ja koti. Muussa tapauksessa työnantajasi joutuu maksamaan lakisääteiset sosiaalivakuutusmaksut Ranskaan paikallisen lainsäädännön edellyttämällä tavalla ja kuulut Ranskan sosiaaliturvaan.

Next

Mikä A1

Lähetetty työntekijä Yleensä Suomessa työskentelevä työntekijä vakuutetaan Suomessa. Hänen opetustyöstään saamansa palkkatulo on vapautettu vuoden 2013 ja 2014 tuloverotuksesta Suomessa. Näitä velvollisuuksia ei ole, jos työsuhde kestää alle neljä kuukautta tai työntekijällä poikkeuksellisesti on todistus A1 tai E 101. Jos ulkomailta tulevan henkilön työansio Suomessa on alle 1 187,00 euroa kuukaudessa vuonna 2016 tai työaika alle 18 tuntia viikossa, Suomessa ei makseta työnantajan sairausvakuutusmaksua eikä vakuutetun sairausvakuutusmaksua. Rajoitetusti verovelvollisen verokortin perusteella suorituksesta toimitetaan verokortilla olevan prosentin mukainen ennakonpidätys. Tällöin sinun tulee maksaa lakisääteiset maksut työntekijästäsi kyseiseen maahan.

Next

Tapaturmavakuuttaminen

Jos komennussopimus on tehty lähettävän yhtiön kanssa tai ns. Tapaturmavakuutus koskee kaikkia työ- ja virkasuhteessa olevia työntekijöitä ei ikä- ja palkkarajoja. Esimerkki 7: Työntekijä tuli Suomeen 1. Tällöin työnantaja ei maksa työnantajan sairausvakuutusmaksua eikä peri työntekijältä sairausvakuutusmaksua. Palvelu toimii suomeksi, ruotsiksi ja englanniksi. Työntekijä vakuutetaan usein siinä maassa, jossa hän asuu ja tekee huomattavan osan työstään.

Next

Suomalainen työnantaja

Kaikki lakisääteiset sosiaalivakuutusmaksut maksetaan tällöin työntekomaahan eikä Suomen sosiaaliturvaan voi kuulua. If you have applied for a certificate through our eServices, you can use the pre-filled form to apply for an extension. Aihetta tarkastellaan erityisesti työnantajan näkökulmasta käytännön esimerkein. Tällaisessa tapauksessa on suositeltavaa, että työntekijä pyytää Verohallintoa määräämään palkan perusteella ennakkoveron välttyäkseen jäännösverolta korkoineen. Jos työntekijällä ei ole A1-todistusta, hänet vakuutetaan Suomessa. Typically, freelancers work for more than one employer.

Next

A1

Suomessa asuvana sinulla saattaa olla oikeus joihinkin Kelan maksamiin etuuksiin, kuten lapsilisään tai lastenhoidon tukeen. Lisäksi vuokratyöstä saatua palkkatuloa verotetaan, jos työntekijä tulee maasta, jonka kanssa Suomella ei ole verosopimusta. Progressiivista verotusta varten rajoitetusti verovelvollisen on haettava verotoimistosta rajoitetusti verovelvollisen verokortti ja toimitettava se suorituksen maksajalle. Ennen vuotta 2014 korvausten verovapautta oli rajattu siten, että kilometrikorvaus, ateriakorvaus ja ulkomaanpäivärahat olivat aina veronalaista tuloa rajoitetusti verovelvolliselle. Jos maksaja ei saa tietoa tulonsaajan tarkasta osoitteesta asuinvaltiossa ja luonnollisen henkilön syntymäajasta, lähdevero on aina perittävä eikä verosopimukseen perustuvaa vähennystä tai vapautusta voi soveltaa. Kortti oikeuttaa oleskeluvaltion lakisääteisen terveydenhuoltojärjestelmän mukaiseen hoitoon ja korvaukseen annetusta hoidosta.

Next

Apply for an A1 Certificate

Jos ulkomainen yritys maksaa palkkaa Suomessa työskentelevälle työntekijälle, yrityksellä voi olla Suomessa sekä sosiaaliturvaan että verotukseen liittyviä velvoitteita. Lähdevero on yleensä perittävä, vaikka tulonsaajalla olisikin oma toiminimi ulkomailla. Viime vuosina on keskusteltu A1-todistuksen sitovuudesta jäsenmaiden kesken. Kun kyse ei ole palkasta, työnantajan sosiaaliturvamaksua ei suoriteta. Työntekijä voi hakea todistusta itse vain, jos hänellä on useita työnantajia ulkomailla työskentelyn aikana. Tarvittaessa työkorvausta varten voi hakea lähdeverokortin. If your posting lasts for more than 30 days after your certificate has expired, you must apply for a new certificate from the Finnish Centre for Pensions.

Next